热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

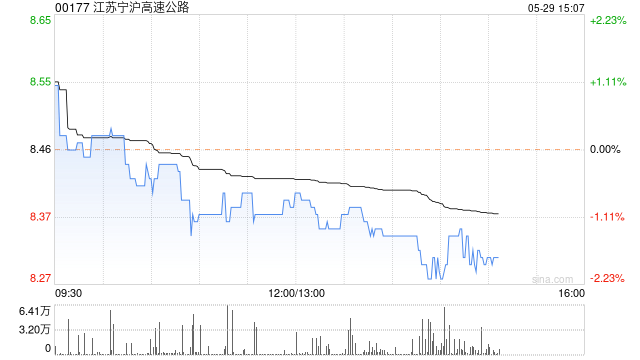

摩根大通发布研报称,江苏宁沪高速公路(600377.SH)A股遭到抛售,为其创造出具吸引力的估值重估机会。该行仍然公司的基本面仍然完好,管理层亦指引2026年收费公路收入将录得低至中单位数增长,将其A股评级由“中性”上调至“增持”,目标价由15元人民币降至14.3元人民币。至于江苏宁沪高速公路(00177)H股,小摩重申该股“增持”评级,目标价由11港元升至11.7港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

实配网配资提示:文章来自网络,不代表本站观点。